個人事業の相続対策は、法人化から始めよう| 東京の事業承継M&A会社:東京・横浜・千葉・埼玉・大阪を中心に活動/事業承継/企業再編/M&A/合併/企業買収/分割/会社清算/相続/贈与

ホーム > 事業承継やM&Aについて > 個人事業の相続対策は、法人化から始めよう

個人事業の相続対策は、法人化から始めよう

・個人事業主の相続はデメリットだらけ

・法人化すれば、相続するのは自社株のみで、節税対策も豊富

※個人事業の相続は、税務上は、いったん廃業してからの開業という扱いとなります。

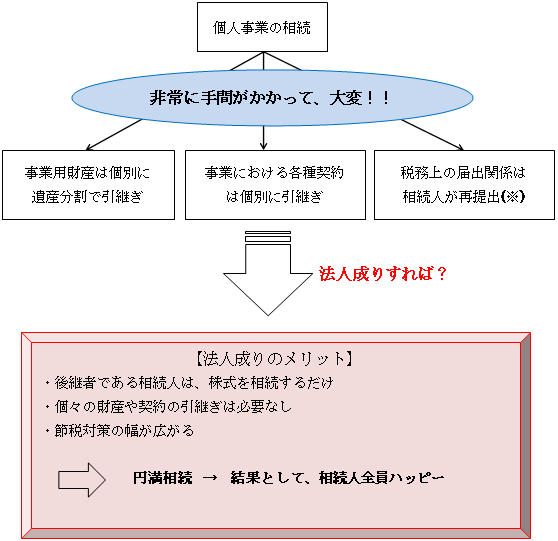

個人事業の承継は、思ったより大変

個人で事業をされている場合、後継者が決まっていたとしても、相続の手続きは結構やっかいです。

というのも、個人事業の場合、事業に使用している資産は、当然全て個人所有財産ですから、相続手続きの中で引き継ぐ必要があります。つまり、細かな資産であっても、全て遺産分割協議書に記載した上で、後継者が引き継がなければならない、ということです。

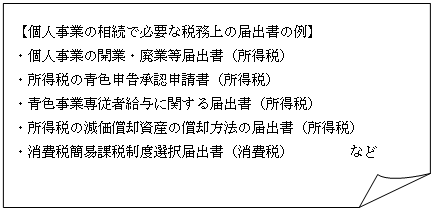

また、事業上の各種契約なども全て個人名義となっていますから、これらを引き継ぐ手続きも必要となります。それは、税務においても同じです。被相続人の所得税の青色申告や消費税の簡易課税などの届出の効果は、自動的に相続人に引き継がれるわけではありません。事業を引き継いだ相続人が改めて提出する必要がありますが、期限に遅れると、税務上のデメリットを被ることになります。

事業用財産が相続手続に組み込まれるということは、すなわち相続争いに巻き込まれるということを意味します。例えば、事業用財産以外に目立った資産がない場合、後継者以外の相続人については、遺留分が侵害されるおそれがあります。もし、後継者が他の相続人から遺留分の減殺請求をされた場合、事業用財産を売却して遺留分を支払わなければならない、という事態も考えられます。

解決策は、ズバリ法人成り

上記のような問題を解決するのが、個人事業の法人成りです。生前に自分の事業を法人化しておけば、後継者である相続人はその法人の株式を相続するだけで済みます。個々の財産、契約等は法人名義になっており、相続による引継がありませんので、手続が非常に楽になります。

また、法人化すれば、節税対策や株価引下げ対策などにおいて、選択肢の幅が大きく広がります。例えば、法人で生命保険に加入し、役員退職金を支払う、自社株の買取資金に充てる、自社株を暦年贈与の非課税限度額の範囲内で後継者に贈与する、など様々な対策が考えられます。

それらの対策は、後継者はもちろんのこと、ひいては相続人全員のメリットとなります。

2018.8.1執筆

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

今村 仁

「節税は義務、納税は権利」がモットーです。

自分の半生について、取材を受けました。

メールマガジン

※会計事務所の方はお断りさせて頂いています。