"相続人のために"自分の退職金を準備する| 東京の事業承継M&A会社:東京・横浜・千葉・埼玉・大阪を中心に活動/事業承継/企業再編/M&A/合併/企業買収/分割/会社清算/相続/贈与

ホーム > 事業承継やM&Aについて > "相続人のために"自分の退職金を準備する

"相続人のために"自分の退職金を準備する

・経営者の退職金は、会社から支給する相続税の納税資金

・経営者の右腕の退職金も忘れずに!

経営者の退職金は、自分だけの問題ではない

中小企業経営者の場合、退職金は自分で事前に準備しておく必要があります。その準備を怠っていると、資金不足で退職金が支払えない、という事態になりますが、それは経営者個人の問題だけでは終わりません。

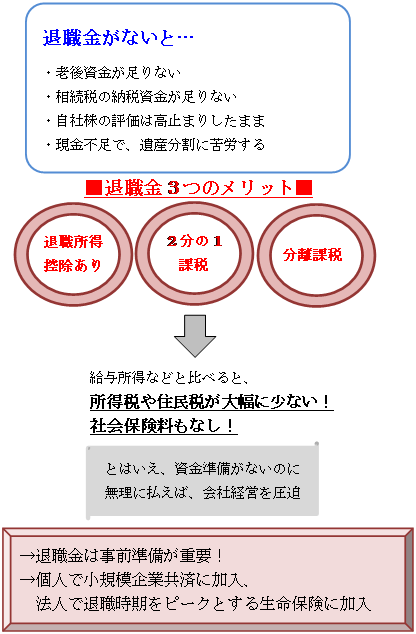

退職金には、経営者の老後資金という意味合いがありますが、別の側面として、相続税の納税資金という面も持っています。つまり、会社の資金を退職金として経営者個人に移転させることで、相続税の納税資金に充当する効果があります。それがなければ、後継者である相続人は、相続税の納税に苦労することになります。

遺産分割においても、退職金がなければ、自社株の評価は高止まりしたままで、さらに退職金でもらえたはずの現金もありませんから、スムーズな遺産分割は期待しにくいでしょう。

また、経営者だけではなく、長年経営者の右腕として活躍してくれた古参の社員の退職金についても同様です。事前に何も資金準備をしていなければ、金融機関からの借入で賄うことになり、結果的に過剰な返済で資金繰りを圧迫することになります。

退職金は、所得税も相続税も有利!

経営者であれば、個人で小規模企業共済に加入、会社では退職時期をピークとする生命保険に加入しておくとスムーズにいくことが多いです。

小規模企業共済については、最高月額7万円で年間84万円まで掛けることができ、掛金は全額年末調整や確定申告で所得控除の対象となります。会社で生命保険に加入する場合には、その保険の種類によって異なりますが、支払保険料の一定割合が損金として認められ、法人税の節税にもなります。

なお、退職金は退職所得として課税されますが、退職所得控除があり、さらに2分の1課税となるうえ、他の所得とは合算されない分離課税となりますので、給与所得などと比べると、所得税や住民税が非常に少なくなります。

また、死亡退職金の場合には所得税や住民税は課税されず、相続税がかかりますが、その計算においても、法定相続人1人当たり500万円までの非課税枠があるため、有利となります。

2018.8.1執筆

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

今村 仁

「節税は義務、納税は権利」がモットーです。

自分の半生について、取材を受けました。

メールマガジン

※会計事務所の方はお断りさせて頂いています。