非上場株式等についての相続税の納税猶予制度を活用しよう!| 東京の事業承継M&A会社:東京・横浜・千葉・埼玉・大阪を中心に活動/事業承継/企業再編/M&A/合併/企業買収/分割/会社清算/相続/贈与

ホーム > 事業承継やM&Aについて > 非上場株式等についての相続税の納税猶予制度を活用しよう!

非上場株式等についての相続税の納税猶予制度を活用しよう!

・自社株の相続にかかる相続税については、納税猶予制度あり

・該当すれば、自社株相当部分の相続税の全額が納税猶予に!

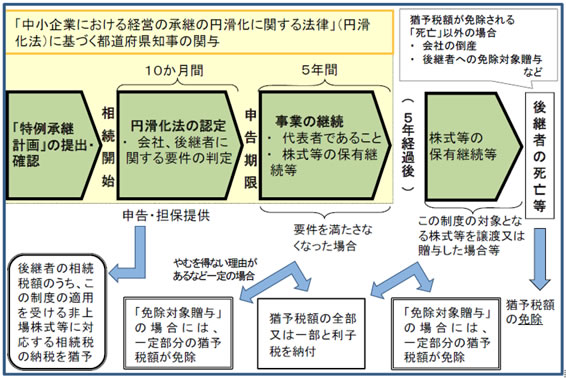

【非上場株式等についての相続税の納税猶予および免除の特例】

出典:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201804/01.pdf

※「免税対象贈与」とは、この特例の適用を受けている非上場株式等が後継者に贈与され、その後継者が「非上場株式等についての贈与税の納税猶予および免税の特例」の適用を受ける場合における贈与をいいます。

自社株の相続を巡る悲劇

経営者の相続に必ずつきまとうのが、自社株の問題です。生前に何も対策をしていなかったり、または株価引下げ対策は試してみたものの、思ったほど効果が出なかった場合などに、相続税の納税資金の問題に直面します。経営者や相続人がそれなりの現金を持っている場合には問題ありませんが、そうでない場合は会社に自社株を買い取ってもらうなどの対策が必要です。会社で買い取る場合には、相続税の納税資金は、結局会社の運転資金を圧迫する結果となり、相続税は支払えたとしても、会社の資金繰りは苦しくなってしまいます。

要件を満たせば、相続税の納税が猶予される

上記のような場合に利用できる制度として、「非上場株式等についての相続税の納税猶予及び免除の特例」があります。

後継者である相続人等が、相続等により、経営承継円滑化法に基づく都道府県知事の認定を受ける非上場会社の株式等を被相続人(先代経営者)から取得し、その会社を経営していく場合には、その非上場株式等に係る相続税について、一定の要件のもと、その納税を猶予し、さらに後継者の死亡等により、納税が猶予されている相続税の納付が免除されます。

平成30年度税制改正において、これまでの措置(一般措置)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限の撤廃(総株式数の最大3分の2まで⇒全部)や、納税猶予割合の引上げ(80%⇒100%)等がされた特例措置が創設されました。

この特例措置の適用を受けるためには、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載の上、2023年3月31日までに都道府県知事に提出し、確認を受ける必要があります。また、その他、下記にあるような要件を満たす必要がありますので、ご注意下さい。

なお、平成30年度税制改正において、雇用確保要件が見直され、申告期限後5年間の平均で、相続開始時の雇用の8割を維持できなかった場合でも、維持できなかった理由等を記載した報告書(認定経営革新等支援機関の意見が記載されているものに限ります)を都道府県知事に提出し、確認を受けることで、引き続き納税が猶予されることとなりました。

2018.8.1執筆

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

今村 仁

「節税は義務、納税は権利」がモットーです。

自分の半生について、取材を受けました。

メールマガジン

※会計事務所の方はお断りさせて頂いています。